4.0/5.0

Credito R&S

Formazione

Accedi ai nuovi incentivi 5.0

e proteggi gli incentivi già utilizzati

-

Umanocentrica

-

Sostenibile

-

Resiliente

#Efficienza

#Produttività

#Interconnessione

#Persone

#Ambiente

#Società

L’Impresa 4.0, attraverso l’adozione di alcune tecnologie abilitanti, punta a migliorare efficienza e produttività del proprio processo produttivo (Robotica e Automazione avanzata), a sfruttare i dati e le informazioni per assumere decisioni (Big Data Analytics, Cloud Computing, AI, Digital Twin) e ad integrare asset interni e soggetti esterni in una logica di filiera mediante l’interconnessione di dispositivi e sensori intelligenti (IoT).

All’Impresa 5.0 non basta utilizzare le tecnologie abilitanti 4.0 per raggiungere i suddetti obiettivi, vuole utilizzarle nel rispetto delle persone e dell’ambiente e come supporto per affrontare cambiamenti geopolitici e catastrofi naturali. L’avanzamento tecnologico serve per generare valore non solo economico, ma anche sociale e ambientale.

Cosa finanzia il

Piano Transizione 5.0

Il piano Transizione 5.0 è finanziato con 6,3 miliardi del REPowerEU, il capitolo sulla transizione energetica entrato nel PNRR dopo il negoziato con la Commissione europea.

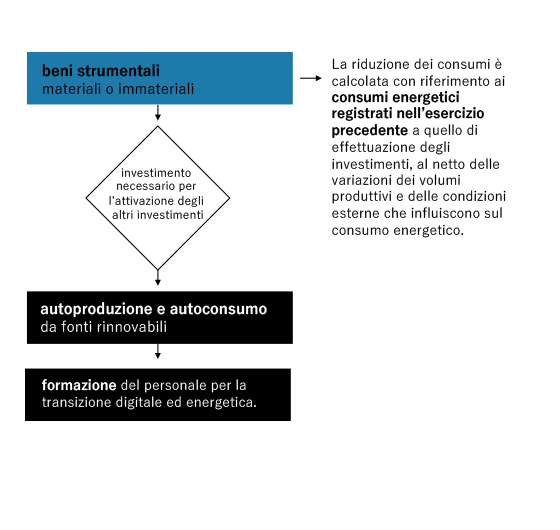

Gli investimenti ammessi sono:

-

Acquisto di beni strumentali materiali o immateriali (software) 4.0

-

Acquisto di beni necessari per l’autoproduzione e l’autoconsumo da fonti rinnovabili (ad esclusione delle biomasse)

-

Spese per la formazione del personale in competenze per la transizione digitale ed energetica.

Questi investimenti dovranno produrre dei risultati misurati in termini di efficienza energetica o risparmio di energia certificati da due perizie (ex ante / ex post).

Destinatari

Tutte le imprese e le stabili organizzazioni residenti nel territorio dello Stato indipendentemente dalla forma giuridica dal settore economico di appartenenza, dalla dimensione e dal regime fiscale, che negli anni 2024 e 2025 effettuano nuovi investimenti in strutture produttive ubicate nel territorio dello Stato nell’ambito di progetti di innovazione che conseguono una riduzione dei consumi energetici.

Esclusione

Restano invece escluse le imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, o sottoposte ad altra procedura concorsuale. Sono, inoltre, escluse le imprese destinatarie di sanzioni interdittive. È inoltre sempre necessario l’adempimento dei contributi previdenziali e delle norme di sicurezza.

Investimenti

Effettuare un investimento in almeno uno dei beni strumentali materiali e immateriali previsti dal piano Transizione 4.0 che consenta una riduzione dei consumi secondo la tabella.

Se un investimento in beni 4.0 ricade sotto l’ombrello della Transizione 5.0 perché abilita un risparmio energetico, si applicheranno le norme di questo piano (e non più quelle del piano Transizione 4.0) in relazione alle tempistiche e alle modalità di fruizione dell’incentivo.

Attivazione

degli investimenti

Gli investimenti in beni necessari per l’autoproduzione e l’autoconsumo da fonti rinnovabili (“trainati”) e le spese di formazione, per risultare eleggibili al credito d’imposta, devono comunque far parte di un progetto di innovazione 5.0 che preveda l’acquisto di beni strumentali 4.0 (“trainanti”).

-

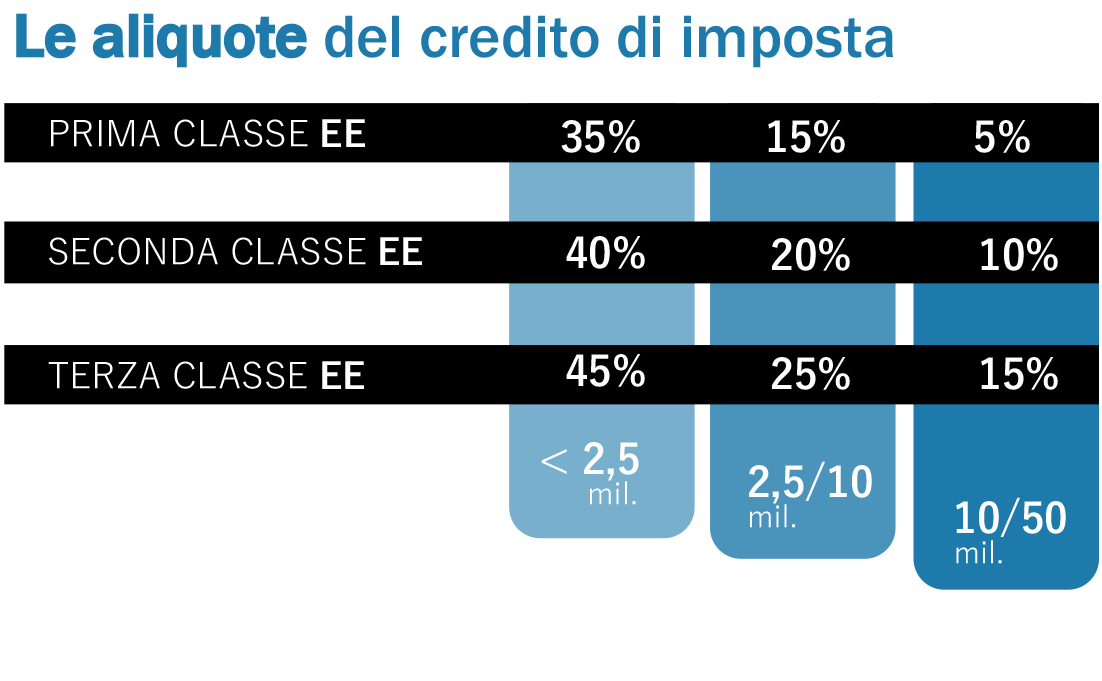

Investimenti che generano un efficientamento compreso tra il 5% e il 10% di uno specifico processo industriale o il 3% e il 6% dei consumi dell’intera unità produttiva.

-

Investimenti che generano un efficientamento compreso tra il 10% e il 15% di uno specifico processo industriale oppure tra il 6% e il 10% dei consumi dell’intera unità produttiva.

-

Investimenti che generano un efficientamento superiore al 15% di uno specifico processo industriale oppure al 10% dei consumi dell’intera unità produttiva.

Classi Energetiche

incentivanti

Il piano differenzia 3 classi di risparmio energetico:

Acquisto di beni strumentali materiali o immateriali 4.0 > 5.0

1.A

- beni strumentali con funzionamento controllato da sistemi computerizzati e/o gestito tramite opportuni sensori e azionamenti

- sistemi per l’assicurazione della qualità e della sostenibilità

- dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in logica 4.0

1.B

- Beni immateriali (software, sistemi e system integration, piattaforme e applicazioni)

L’allegato B, dedicato ai software, viene ampliato, prevedendo l’ammissibilità agli incentivi anche per

- software, sistemi, piattaforme o applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

- software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

Acquisto di beni necessari per l’autoproduzione e l’autoconsumo da fonti rinnovabili

2

Pannelli fotovoltaici

L’incentivo è limitato ai soli pannelli prodotti negli Stati membri dell’Unione europea con efficienza pari ad almeno il 21,5%. È prevista una maggiorazione rispettivamente del 120% e 140% per quelli a maggiore efficienza previsti dal Decreto Energia:

120% efficienza a livello di cella almeno pari al 23,5%

140% efficienza a livello di cella almeno pari al 24% (celle bifacciali o tandem)

Spese per la formazione del personale

3

Finalizzate all’acquisizione o al

consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi

nel limite del 10 per cento degli investimenti effettuati nei beni strumentali 5.0, e in ogni caso sino al massimo di 300 mila euro.

Le attività formative devono essere erogate da soggetti esterni individuati con decreto del Ministro delle imprese e del made in Italy.

Il nostro servizio

-

Primo orientamento e mappatura delle tecnologie abilitanti in ottica 5

-

Individuazione dei Beni e delle attività di formazione agevolabili ai sensi della Normativa nell’ambito dei “Piani d’investimento 2024-2025”

-

Consegna di due certificazioni, attestanti la riduzione dei consumi energetici conseguibile tramite la realizzazione degli investimenti (ex ante) e l’effettiva realizzazione degli stessi con la connessa riduzione dei consumi energetici prevista dal progetto 5.0 (ex post)

-

Redazione di una relazione descrittiva del Progetto 5.0 e rendicontazione dei costi dei beni agevolabili ai sensi della Normativa

-

Consegna di un dossier tecnico completo di riferimenti normativi e documentazione di supporto alla determinazione dei benefici fiscali spettanti richiamati in premessa

-

Affiancamento in occasione di eventuali controlli disposti dalle autorità competenti

Servizi aggiuntivi

*su separata offerta

-

Fornitura e installazione dei dispositivi EMS (Energy Management System) propedeutici sia alla redazione delle asseverazioni, che al monitoraggio o alla gestione dei consumi di energia di un’unità locale o di singoli processi oppure al monitoraggio dell’energia prodotta e auto-consumata

-

Consulenza per il mantenimento dei requisiti tecnici previsti dalla normativa

Timeline attività

Transizione 5.0

-

1. PROGETTO DI INVESTIMENTO

-

2. CERTIFICAZIONE EX ANTE

-

3. ACCONTO DEL 20%

Entro 30 giorni dalla data di prenotazione del credito d'imposta -

4. COMUNICAZIONE EX ANTE AL GSE

-

5. INVESTIMENTO

-

6. INVIO AL GSE DI COMUNICAZIONI PERIODICHE

sull’avanzamento dell’investimento ammesso all’agevolazione -

7. INTERCONNESSIONE DEL BENE

-

8. CERTIFICAZIONE EX POST

-

9. COMUNICAZIONE EX POST AL GSE

-

10. COMPENSAZIONE IN F24

-

11. CERTIFICAZIONE DEL REVISORE DEI CONTI